Die Abteilung Investor Relations der Continental AG in Hannover steht ab dem 1. Januar 2019 unter neuer Leitung. Bernard Wang (38), bisher in gleicher Funktion bei Linde plc in München tätig, übernimmt die Nachfolge von Rolf Woller (45), …

Selbst nachdem mit Sumitomo kürzlich über Bridgestone und Goodyear hinaus innerhalb von nur zwei Wochen ein dritter Reifenhersteller eine Gewinnwarnung vor dem Hintergrund steigender Rohstoffkosten herausgegeben hat, glaubt man bei der HypoVereinsbank daran, dass Continental besser als die …

https://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svg00Arno Borchershttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgArno Borchers2006-07-05 00:00:002023-05-17 10:33:20Höhere Rohstoffpreise keine Gefahr für Conti?

Analysten erwarten, dass der Aktienkurs der Continental AG in den nächsten Monaten weiter steigen und sogar ein neues Rekordniveau erreichen wird. Als Grund dafür wird unter anderem die „Einführung der Winterreifenpflicht“ angeführt – gemeint ist die geplante Änderung …

Einem Bericht in der Tageszeitung „Die Welt“ zufolge gehen Branchenexperten davon aus, dass 2005 ein weiteres Rekordjahr für Continental wird. „Das Ergebnis für 2005 wird sicher über dem des Vorjahres liegen“, wird beispielsweise Aleksej Wunrau, Analyst bei der …

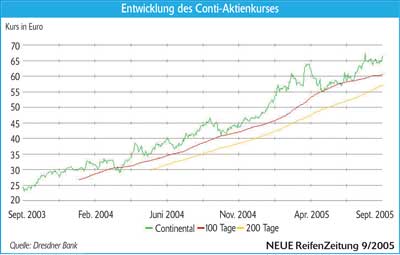

Rolf Woller, Analyst der HypoVereinsbank, bewertet die Continental-Aktie mit „kaufen“ – das jedenfalls berichtet aktienresearch.de. Grund dafür sei die Erwartung, dass der Automobilzulieferer im zweiten Quartal diesen Jahres seinen Umsatz um 11,3 Prozent auf 3,53 Milliarden Euro habe …

https://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svg00Detlef Vogthttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgDetlef Vogt2005-07-19 00:00:002023-05-17 10:08:11HypoVereinsbank sieht Conti-Kursziel bei 80 Euro