Morgan Stanley hat das Kursziel für Pirelli von neun auf 7,50 Euro gesenkt, die Einstufung aber auf “Overweight” belassen. Existente Konjunkturrisiken hätten negative Auswirkungen auf die Absatzprognosen für die Reifenhersteller im kommenden Jahr, heißt es dazu in einer …

https://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svg00Andrea Löckhttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgAndrea Löck2011-09-19 13:15:002013-07-08 11:21:40Pirelli-Kursziel auf 7,50 Euro gesenkt

Die UBS hat das Kursziel für Conti-Aktien von aktuell 75 auf 50 Euro gesenkt, die Einstufung aber auf “Neutral” belassen. Wegen der Konjunkturrisiken habe die Schweizer Bank die Gewinnprognosen reduziert und den Risikoabschlag bei der Bewertung der Aktie …

https://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svg00Andrea Löckhttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgAndrea Löck2011-09-12 14:25:002011-09-12 14:25:00UBS senkt Kursziel für Continental auf 50 Euro

Credit Suisse senkt das Kursziel für Michelin von 80 auf 70 Euro, belässt die Einstufung dabei aber auf “Outperform”. Dass derzeit noch keine Nachfrageschwäche auf dem europäischen Automobilmarkt zu registrieren sei, überrasche nicht, so die Schweizer Bank in …

https://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svg00Andrea Löckhttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgAndrea Löck2011-09-12 13:15:002011-09-12 13:15:00Credit Suisse senkt Kursziel für Michelin auf 70 Euro

Eine Investorenveranstaltung der Continental AG hat nach einem Bericht der Finanznachrichten für Zuversicht bei den Analysten von Merrill Lynch gesorgt. Denn bei dem Automobilzulieferer sieht man derzeit offenbar keine Anzeichen für ein etwaiges Abkühlen der (Automobil-)Konjunktur. Insofern halte …

00Andrea Löckhttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgAndrea Löck2011-09-07 13:48:002013-07-08 11:16:39Abkühlen der (Automobil-)Konjunktur für Conti offenbar kein Thema

Die amerikanische Investmentresearch-Gesellschaft “Zacks.com” veröffentlicht regelmäßig Listen mit Unternehmen, deren Aktien zum Verkauf (“strong sell”) oder Kauf empfohlen werden. Auf der aktuellen “To Sell Now”-Liste von Zacks steht auch der Reifenhersteller Cooper Tire & Rubber Company. dv…

Die Citigroup hat ihr Kursziel für Michelin-Aktien von 82 auf 65 Euro um über 20 Prozent gesenkt, ihre Einstufung der Aktie aber auf “Buy” belassen. Man habe die Einschätzungen für den Reifenhersteller reduziert, um dem schwächeren Volumenwachstum Ausdruck …

https://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svg00Andrea Löckhttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgAndrea Löck2011-09-02 09:30:002013-07-08 11:13:58Citigroup senkt Ziel für Michelin auf 65 Euro

Analysten von Goldman Sachs haben die Aktien von “Hold” auf “Sell” heruntergestuft. Wie es dazu heißt, erwarte man für die zweite Jahreshälfte rückläufige Gewinne. Nach der Veröffentlichung dieser Einschätzung sackte der Goodyear-Aktienkurs deutlich ab, was indes auch dem …

Die WestLB hat Aktien der Continental AG von “Add” auf “Buy” hochgestuft, das Kursziel aber von 85 auf 70 Euro gesenkt. Die jüngsten Kursverluste von 30 Prozent seien übertrieben, heißt es dazu in einer Studie. Die vergleichsweise hohen …

Merrill Lynch hat das Kursziel für Michelin von 90 auf 82 Euro gesenkt, die Einstufung aber auf “Buy” belassen. Die Investmentbank reduzierte in einer Branchenstudie vom Montag die Gewinnschätzungen je Aktie für Reifenhersteller um 13 Prozent, um deutlich …

https://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svg00Andrea Löckhttps://reifenpresse.de/wp-content/uploads/2025/09/Reifenpresse-Logo2025-01.svgAndrea Löck2011-08-08 16:12:002011-08-08 16:12:00Merrill Lynch senkt Ziel für Michelin auf 82 Euro

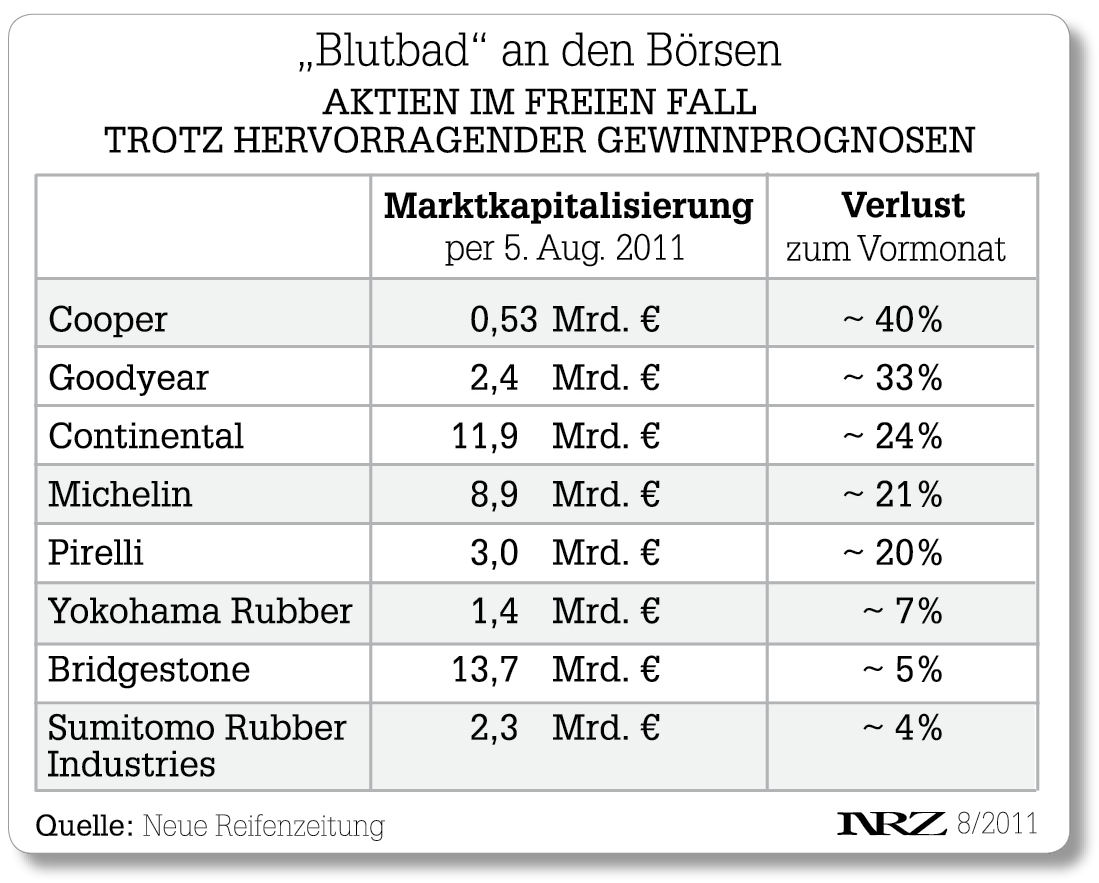

Das “Blutbad” an den Börsen ist noch nicht vorbei Die Halbjahreszahlen der führenden Reifenhersteller sind zwischen sehr gut bis ausgezeichnet ausgefallen. Zu erwartende Rekordumsätze und Rekordgewinne sollten – eigentlich – die Aktienkurse nach oben treiben. Bis vor einigen …